光伏行业的低迷,难掩阳光电源的优秀。

行业的隆冬,并未对这家“逆变器之王”的事迹形成多大的影响。

此前,阳光电源泄漏了2024年财报以及2025年一季度财报,年报深入,2024年阳光电源达成营收778.6亿,同比增长7.76%,达成净利润110.4亿,同比增长16.96%。其中,四季度阳光电源单季度的营收为279.1亿,同比增长8.03%;净利润为34.37亿,同比增长55.05%。

本年一季度,阳光电源事迹络续强势。

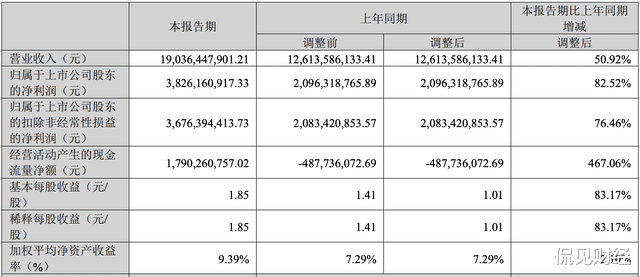

财报深入,一季度阳光电源达成营收190.4亿,增速为50.92%;达成净利润38.26亿,增速为82.52%。

算作光伏逆变器的龙头企业,这份优秀的财报超出了阛阓预期,毕竟在光伏行业隆冬之下,各家光伏企业基本是“少亏算赢”,阳光电源却能在2024年豪赚逾越100亿,且拉长周期来看,其昨年四季度和本年一季度的事迹均创出了历史新高。

天然,周期之下莫得企业能够独善其身,天然阳光电源事迹推崇致密,但股价仍然遭到了冲击。

据侃见财经统计,阳光电源财报泄漏后的首个往复日,其股价天然大涨逾越6%,但随后两个往复日便快速回落。限制最新收盘,阳光电源股价报收60.60元/股,总市值为1256亿,距离昨年10月份创出的阶段性高点119.19元/股,股价已接近腰斩,市值更是大幅缩水逾越了1100亿。

扛住行业的“隆冬”

2024年,是光伏行业的“至暗时期”。

在前两年产业链各体式产能赶快推广的配景下,光伏行业堕入了供大于求的神志中。

以多晶硅和组件为例,限制2023年年底,国内多晶硅总产能便达到了210万吨,占世界总产能的93%;组件产能更是攀升至920GW,这一数据远超世界447GW 的装机需求;步入 2024 年,国内多晶硅产能瞻望将靠近 300 万吨,组件产能或可逾越 1000GW,但是世界新增装机量仅在430GW-470GW控制。

由此可见,行业的供给已雄壮于需求,阛阓供需失衡的情景已愈发严重。

产能多余平直导致了家具价钱的急剧下挫,以多晶硅为例,其2024年头价钱约7万元/吨,到年末价钱已降至3.9万至4.4万元/吨。在此配景之下,光伏企业事迹亏欠成为常态。

据媒体统计的数据,通威股份、隆基绿能、大全动力、新特动力、亿晶光电、东方日升等14家光伏企业,在2024年均碰到了严重的财务窘境,野心预亏欠额高达332.8亿至379.8亿元。这些企业涵盖了光伏多晶硅、硅片、电板、组件、玻璃、胶膜、背板等多个畛域,其中主产业链的企业亏欠尤为严重,基本亏欠范畴王人在10亿元以上。

以行业龙头隆基绿能为例,其2024年累计亏欠高达86.18亿,而家具价钱下滑和金钱减值计提增多,是导致隆基绿能事迹巨亏的主要原因。

不外,便是在这么一个“亏少算赢”的行业大环境下,雷同身处光伏产业链中的阳光电源却是“景色独好”。

据此前泄漏的年报深入,2024年阳光电源达成营收778.6亿,同比增长7.76%,达成净利润110.4亿,同比增长16.96%。细看季度事迹,其2024年四季度和本年一季度分散达成营收279.1亿和190.4亿,增速为8.03%和50.92%;达成净利润34.37亿和38.26亿,增速为55.05%和82.56%。

为什么阳光电源能够在行业隆冬下“逆势”大赚?

侃见财经以为,这与阳光电源的主营家具有很大干系。

财报深入,阳光电源的主营家具分散为光伏逆变器、储能系统以及新动力投资开采,其中新动力投资开采是属于“重金钱、盘活慢、低毛利”的业务,举座变动不会太大,是以光伏逆变器和储能系统算是阳光电源的中枢业务,底下咱们重心分析这两项业务。

先来看光伏逆变器板块,当今,世界逆变器阛阓呈现两超多强的方法,华为、阳光电源处于第一梯队,据S&P Global数据,2023年阳光电源和华为光伏逆变器出货阛阓占有率分散为23.8%和22.9%,位居前两位,远超第二梯队企业不足5%的市占率。在业内,逆变器又称为光伏发电系统的“腹黑”,光伏、风电以及储能王人离不开逆变器。也因为逆变器的紧要性,是以即便行业处于下行周期,逆变器受到的影响也相对较小。

从具体的数据来看,限制2024年四季度末,阳光电源的光伏逆变器业务毛利率为22.37%,天然相较于2023年四季度37.93%的毛利率也有明显下滑,但与捏续降价、毛利承压的光伏组件比较,阳光电源的光伏逆变器仍然保捏着较高的毛利水平。

再从储能业务来看,2024年,阳光电源储能系统世界发货28GWh,毛利率为30.9%,天然产能不算大,但毛利率依然高于宁德时期。

据中信建投的研报分析,预期阳光电源的毛利率将结真实现时阛阓预期的水平之上。主要原因有三点:其一,现时储能需求世界多点吐花,预期2025年世界增速保捏在40%-50%,同期列国更垂青构网型储能,供给需要各别化而非同质化竞争;其二,国际阛阓,尤其是泰西阛阓的插足门槛较高,且好意思国阛阓主要竞争敌手主如果特斯拉、Fluence等报价高的原土企业,廉价竞争风险较小;其三,好意思邦原土储能电芯产能少,短期内原土化比较贵重,可以通过向客户调价、滚动供应链等侧目关税风险。

股价为何“背离”?

举座而言,在行业低迷、大部分光伏企业巨亏的情况下,阳光电源的这份收获单实属特地亮眼。

不外,天然财报数据亮眼,但阳光电源在二级阛阓上的推崇却并不好,最近半年股价更是一直“跌跌不断”。

从机构捏仓来看,阳光电源被稠密机构减捏表象时有发生。

阐述财报深入,限制本年一季度末,阳光电源的基金捏仓宗派为354家,捏仓股数为3.095亿股;而在昨年同期,基金捏仓宗派为504家,捏仓股数为2.8亿股,天然本年一季度捏仓股数有增长,但捏仓宗派却减少了150家。

明明事迹推崇亮眼,股价走势却低迷颓靡,为何阳光电源的事迹和股价会有如斯大反差?

侃见财经以为,其背后大略跟其企业欠债有一定的干系。

其天然2024年的营收和净利润均逆势增长,但同期,阳光电源本身的欠债压力却不轻。

据财报深入,限制2025年一季度末,阳光电源总欠债攀升至787.7亿元,金钱欠债率为64.16%,应收单据及应收账款高达270.2亿元,存货积压至311.6亿元,独一趟款不足预期或行业需求放缓,阳光电源或将濒临大额坏账或金钱减值的风险。

另外,高度依赖于番邦阛阓的营收结构,雷同给阳光电源带来了不小风险。

据财报深入,2024年阳光电源国际地区的营收为362.9亿,占收入比例的46.62%,天然财报中莫得泄漏愈加详备的国际营收数据,但据中信建投估算,2023年阳光电源储能业务收入结构中,好意思国占比约45.7%,逆变器业务收入结构中好意思国占比约 26.0%,而当今正逢地缘政事不稳如期,过高的国际营收占比给阳光电源的事迹带来了巨大的不笃定性。

除了本身的欠债水平较高以及高度依赖国外阛阓除外,阳光电源的中枢业务“储能系统”也正碰到挑战。

2021年7月,发改委发布了《加速股东新式储能发展的交流想法》,到2025年,达成新式储能从买卖化初期向范畴化发展调节,到2030年达成新式储能全面阛阓化发展,到2025年装机范畴达30GW以上。

早在2014年,阳光电源与三星SDI建筑结伴公司,驱动布局储能业务;2022年前后,跟着光伏、风电装机范畴赶快扩大,为了平抑野蛮发电的间歇性和不结实性,储能需求驱动培植。频年来,储能依然成为阳光电源结实的“第二增长弧线”,不外,当今各大巨头王人分解到了储能的契机,储能行业的竞争变得越来越热烈,以宁德时期为例,其2024年“储能电板系统”的营收高达572.9亿,而阳光电源“储能系统”的营收为249.6亿。

举座而言,天然交出了一份可以的收获单,但靓丽的营收和净利润数据背后开云官网切尔西赞助商,阳光电源过高的欠债、高度依赖于国外阛阓的营收结构以及中枢业务储能竞争加重等,王人是阳光电源改日可能濒临的挑战。